本文深入分析了玻璃险最新的政策和市场动态,包括玻璃险产品类型、投保流程、理赔流程、新能源汽车玻璃险以及未来发展趋势等。文章指出,消费者在选择玻璃险时应仔细比较不同产品,并注意保险合同条款;保险公司也应加强技术手段应用和监管,保障消费者权益。未来,玻璃险将朝着更精细化、个性化的方向发展,并与智能驾驶技术紧密结合。

玻璃险产品类型及投保流程详解

玻璃险,作为汽车附加险的一种,近年来在市场上备受关注。

其主要功能是为车辆玻璃提供额外的保障,当车辆玻璃因意外事故受损时,保险公司将承担相应的维修或更换费用。

目前市场上的玻璃险产品类型多样,例如,可以单独购买玻璃单独破碎险,也可以选择将玻璃险包含在车损险中。

投保流程也相对简单,通常在购买车险时即可同时选择玻璃险,一些保险公司也提供在线投保服务,方便快捷。

需要注意的是,不同保险公司的玻璃险产品在保障范围、保费、免赔额等方面存在差异,消费者在选择时应仔细比较,选择适合自身需求的产品。

例如,部分保险公司会对特定类型的玻璃(如防爆玻璃)提供更全面的保障;一些公司还推出了针对新能源汽车玻璃的专属保险产品,以应对新能源汽车的特殊需求。

同时,消费者在购买玻璃险时,也需要注意保险合同中的免赔额和赔付比例等条款,避免日后理赔纠纷。

玻璃险理赔流程及常见问题解答

当车辆玻璃发生意外损坏需要进行理赔时,首先需要及时联系保险公司报案,并提供相关的证明材料,例如事故证明、维修发票等。

保险公司受理报案后,会对事故进行调查,确认是否符合保险责任,在确认符合保险责任后,会根据保险合同约定进行赔付。

在理赔过程中,可能会遇到一些常见的问题,例如:免赔额的计算、赔付比例的确定、维修方式的选择等。

为了避免不必要的纠纷,消费者在购买玻璃险时,应仔细阅读保险合同条款,了解各项责任和规定,并在理赔过程中积极配合保险公司的工作。

根据行业专家分析,玻璃险理赔过程中常见的纠纷主要集中在以下几个方面:事故责任认定、维修费用评估、赔付金额计算等。

因此,消费者需要保留好相关的证据材料,并及时与保险公司沟通,以便顺利完成理赔。

一些保险公司也推出了在线理赔服务,方便消费者快速办理理赔手续。

新能源汽车玻璃险及智能驾驶辅助下的玻璃险新趋势

- 新能源汽车玻璃通常采用特殊的材料,维修成本较高,因此针对新能源汽车的玻璃险产品应运而生,其保额和理赔范围也较传统汽车玻璃险更为全面。

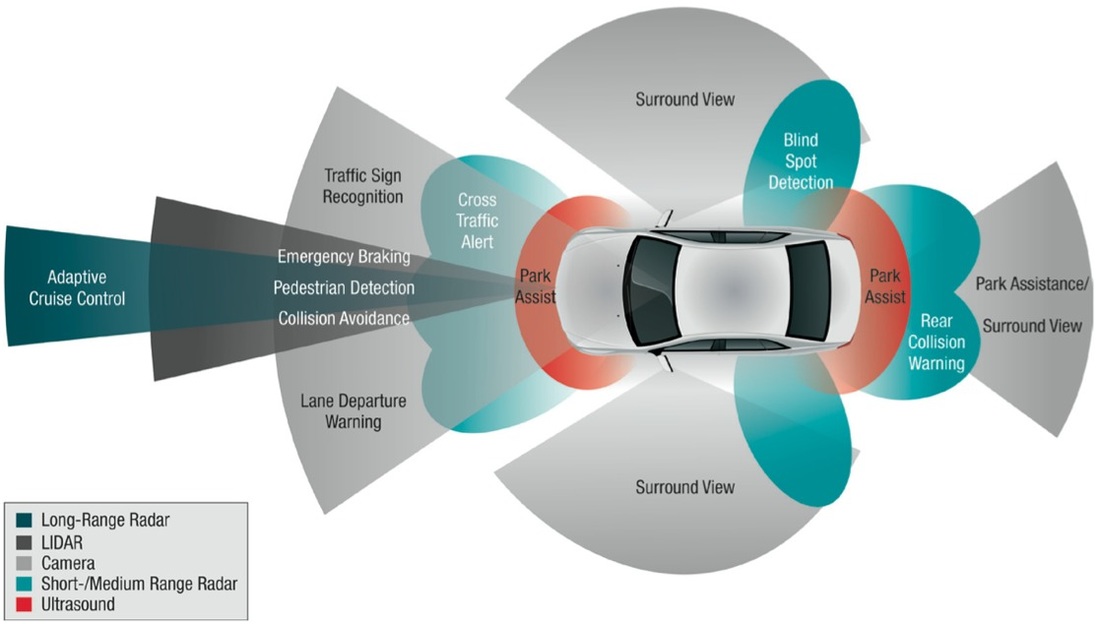

- 智能驾驶辅助系统(ADAS)的普及,使得车辆玻璃损坏的风险和类型也发生了变化。例如,ADAS传感器通常安装在车辆玻璃上,如果玻璃损坏,可能会影响ADAS系统的正常运行。

- 未来,玻璃险产品可能会更加细分,针对不同类型的车辆和驾驶辅助系统提供更精准的保障。

- 保险公司可能会引入更多科技手段,例如利用大数据分析、人工智能等技术,提升理赔效率和准确性,减少理赔纠纷。

- 保险行业也需要加强对玻璃险产品的监管,规范市场秩序,保障消费者的权益,防止虚假宣传或其他违规行为。

玻璃险未来发展趋势及消费者权益保护

随着汽车保有量的持续增长和汽车技术的不断进步,玻璃险市场也面临着新的机遇和挑战。

未来,玻璃险产品可能会更加精细化、个性化,更好地满足消费者的多样化需求。

例如,保险公司可能会根据车辆的品牌、型号、使用年限等因素,制定不同的保费和保障方案。

此外,随着科技的进步,保险公司也可能会利用大数据分析、人工智能等技术,提高理赔效率和准确性,减少理赔纠纷。

为了更好地保护消费者的权益,监管部门也需要加强对玻璃险市场的监管,规范市场秩序,防止虚假宣传或其他违规行为。

根据相关研究表明,消费者在选择玻璃险产品时,应该注重保险合同条款的清晰度和透明度,避免出现模糊或歧义之处,保障自身权益。

消费者也应该关注保险公司的信誉和理赔服务质量,选择可靠的保险公司和产品。

鄂ICP备15020274号-1

鄂ICP备15020274号-1