本文深入分析了银行最新存款利率表,从利率现状、经济因素、风险挑战以及未来走势等多个角度进行了全面的解读,并为投资者提供了相应的建议。文章重点阐述了当前存款利率的低迷态势,分析了货币政策和经济形势的影响,并指出了通货膨胀风险和流动性风险等潜在挑战。同时,文章也展望了未来存款利率的走势,建议投资者关注央行政策,做好风险管理,选择适合自身的投资策略。

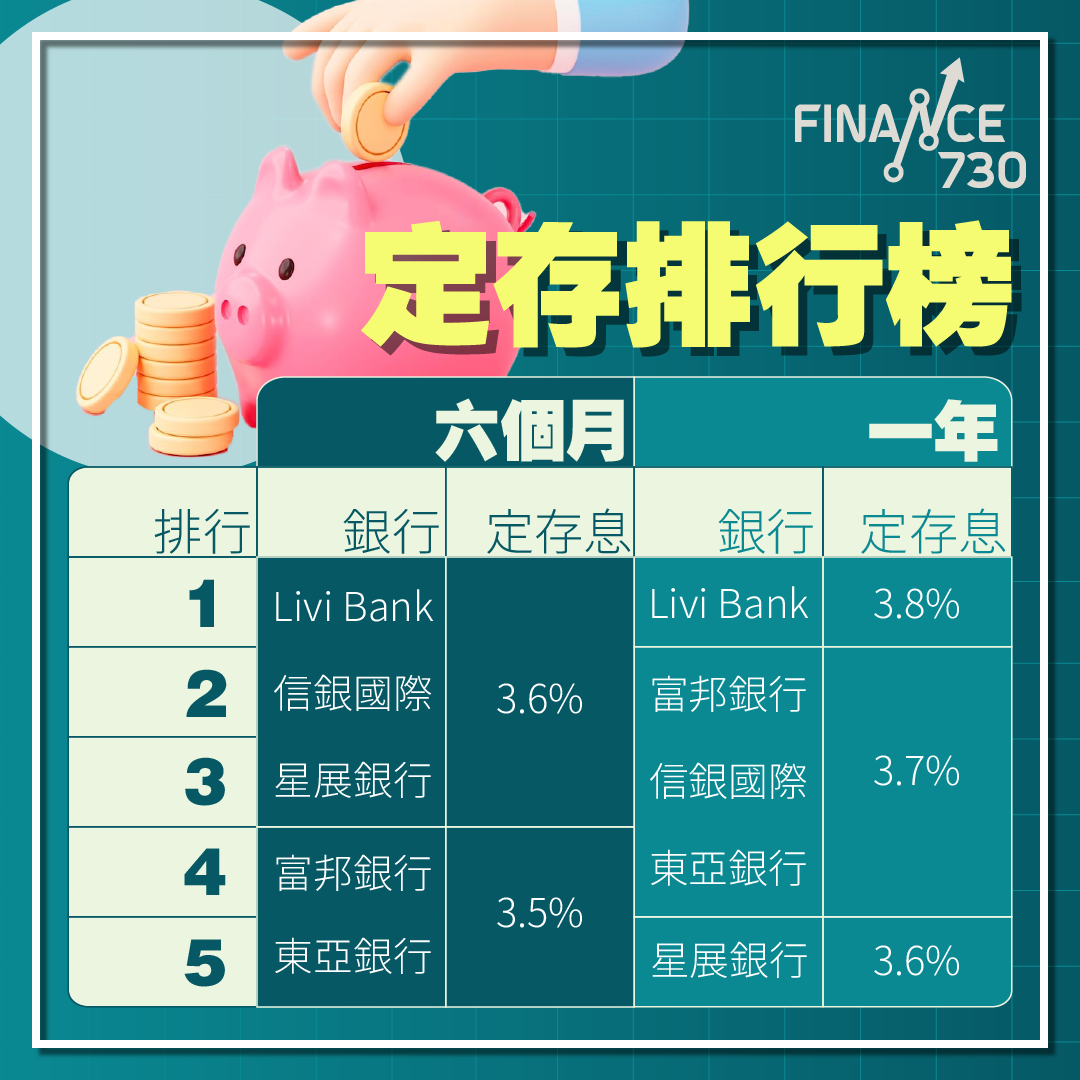

当前银行存款利率现状及比较

近年来,我国银行存款利率持续调整,呈现出低利率的总体趋势。根据公开资料显示,目前各家银行的存款利率存在差异,但整体水平相对稳定。例如,活期存款利率普遍在0.3%左右,一年期定期存款利率多在1.5%-2.0%之间,三年期定期存款利率则在2.5%-3.0%之间浮动。

需要注意的是,不同银行、不同支行以及不同存款额度,利率可能会有细微差别。一些大型银行的存款利率可能略高于小型银行,而大额存款的利率往往也高于小额存款。

此外,部分银行还推出一些特色存款产品,利率可能会有所提高,例如结构性存款、通知存款等。但这些产品的风险也相对较高,投资者需要根据自身的风险承受能力进行选择。

理解银行最新存款利率表中的各种细微差别对于做出明智的财务决策至关重要。

存款利率调整背后的经济因素

银行存款利率的调整并非随意为之,而是与宏观经济形势和货币政策密切相关。根据相关研究表明,央行通过调整存款准备金率和利率来控制市场资金流动性,影响银行的贷款利率和存款利率。

例如,当经济下行压力加大时,央行往往会降低利率以刺激经济增长,这通常会导致银行存款利率下降。反之,当通货膨胀压力上升时,央行可能会提高利率以抑制通胀,从而导致银行存款利率上升。

除了货币政策,其他经济因素例如经济增长速度、通货膨胀率、国际经济形势等也会影响到银行存款利率的走势。例如,经济快速增长时期,人们的存款意愿可能下降,银行为了吸引存款,可能会提高存款利率。

因此,仔细研究宏观经济政策与银行存款利率之间的动态关系,有助于更好地理解存款利率的变动规律。

存款利率表中隐藏的风险与挑战

虽然银行存款被普遍认为是低风险的投资方式,但存款利率表中也隐藏着一些潜在的风险。

首先是通货膨胀风险。如果通货膨胀率高于存款利率,那么存款的实际购买力就会下降。例如,如果存款利率为2%,而通货膨胀率为3%,那么存款的实际收益率就是-1%,意味着实际损失。

其次是流动性风险。虽然定期存款相对稳定,但是提前支取会面临利率损失。

最后是银行风险,虽然存款受到存款保险制度的保护,但对于超过保险限额的存款,仍存在一定的风险。

投资者在选择存款产品时,需要充分考虑这些风险因素,并根据自身情况选择合适的存款产品和期限。

未来存款利率走势预测及投资建议

- 利率波动将持续存在,投资者需做好风险管理。

- 关注央行货币政策动向,及时调整投资策略。

- 考虑多元化投资组合,降低单一投资风险。

- 根据自身风险承受能力和理财目标,选择合适的存款产品。

- 定期关注银行利率变化,选择最佳存款时机。

结语:理性看待银行最新存款利率表

银行最新存款利率表是反映银行资金成本和市场利率的重要指标,理解其背后的经济因素和潜在风险至关重要。投资者不应盲目追求高利率,而应根据自身的风险承受能力、理财目标和经济形势做出理性决策,选择适合自己的存款产品和期限。

同时,在投资过程中,保持关注宏观经济走势,了解货币政策变化,及时调整投资策略,才能更好地应对市场风险,获得稳定收益。

鄂ICP备15020274号-1

鄂ICP备15020274号-1